你有沒有想過,有種方法可以不用花時間看盤、不用研究財報、不用到處打聽明牌,也能讓自身資產隨著世界經濟一起增長呢?

先別急著關掉網頁,這個方法不是詐騙,它是指數投資,一種富含理論研究與歷史數據的投資方法。

本篇文章精選出10大指數投資入門的常見問題,讓剛接觸指數投資的新手,能夠快速了解這個可能改變你整個投資生涯的方法。

1. 什麼是指數(被動)投資?

指數投資,是指透過極低成本的方法來追蹤市場指數,目的是取得與市場相同的報酬。

名詞解釋

市場:資產買賣的地方,例如:股票市場、債券市場。

指數:用來衡量市場表現的指標,如臺灣加權指數、美國標普五百指數。

指數投資的特色是不預測股價、趨勢、買賣時機,並且長期持有,與一般主動選股的投資策略相反,所以也被稱為被動投資。

2. 指數(被動)投資與主動投資有什麼差別?

可以從投資目的、策略、使用標的、花費時間、成本費用、報酬幾個面向來比較。

3. 一般投資者為什麼適合指數投資?

一般投資者(散戶)適合指數投資的原因,至少可以寫十幾篇文章,因為篇幅有限,我們先了解三大原因。

認清多數人無法長期打敗市場

數不清的研究與實證結果都指出,要在短期準確預測任何資訊,幾乎不可能。

連華爾街頂尖投資經理人管理的基金,長期下來也只有不到10%能打敗市場,更別說資訊相對落後的一般投資人。

長期來看,人類整體經濟與生產力會持續上升

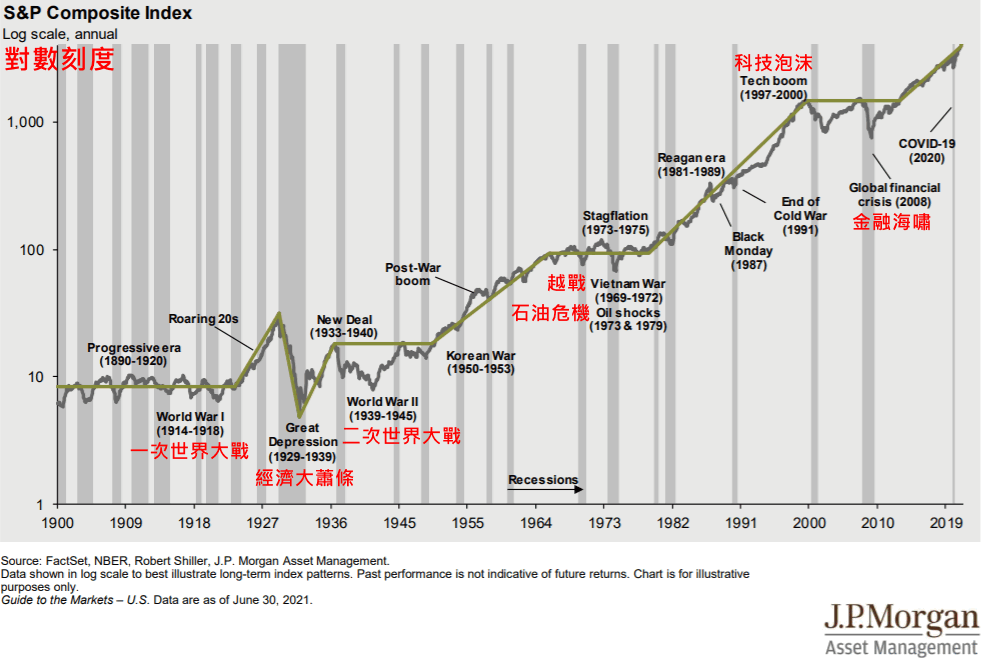

下圖是S&P500指數(代表美國股票市場表現)的歷史成長曲線。

可以看到在這120年間,不管因為發生什麼重大危機而下跌,最終都會漲回來,整體表現不斷向上成長,而指數投資就是讓你的資產與這整個經濟體一起成長。

(注意左邊的報酬表現是對數刻度,代表成長是以指數增長。)

保證贏得的時間與成本

沒有人能保證你的指數投資績效一定好過你身旁主動投資的人,但不管未來如何,你多出來的時間與省下來的成本,一定贏過那些主動投資人。

當對方在上班時躲廁所看股票,或者熬夜盯盤美股時,你把那些時間拿來投資自己,長期下來,複利效應不只在你的投資組合裡,更在你每天比別人努力一點點的累積中發揮作用。

其實到頭來,擁有更多人生的選擇權與自由的時間才是我們真正追求的目標,而不只是追求數字遊戲。

4. 指數投資的績效如何?

很多人會覺得,這種投資方法這麼簡單,只是一直買入然後長期持有,績效怎麼可能多好?

我們直接看數據,下圖是在2011年1月時,使用指數投資標的將1萬元分別投入到台灣股市、美股股市、全球股市、全球資產配置,持有10年後的總報酬與年化報酬。

這4種不同的指數投資配置,在這10年皆上漲了100%以上,美國股市甚至翻了將近4倍。

P.S.:這裡用的全球資產配置是以股票70%、債券20%、房地產10%的比例當作範例,不同比例與資產類別會有不同的報酬結果。

5. 投資ETF就是指數投資嗎?

不是,ETF是指可以在股票市場買賣的基金,有市值型、策略型、產業型、主動型等各式不同的種類。

而其中只有被動追蹤市場指數的市值型ETF,才算是合格的指數投資,而且成本要夠低,台股目前大概只有0050跟006208等幾檔市值型ETF合格而已。

P.S.:熱門的0056也不算是指數投資,它是策略型ETF,有主動投資的成分在。

6. 為什麼指數投資人那麼在意成本(費用)?

高費用會導致投資標的與市場表現產生落差,這個落差會因為時間拉長越來越明顯。

而最可怕的費用是基金與ETF的內扣費用,會每年固定扣除一定比例的基金淨值,長期複利侵蝕整體資產。

假設在一個長期年化報酬率7%的市場,使用內扣費1%的ETF,二十年績效會落後市場17.12%,等於比別人多經歷一次大跌,更多費用介紹可以參考下面這篇文章。

延伸閱讀:小心!你知道你買的是韭菜型ETF嗎?

7. 現在是歷史高點能投資嗎?遇到下跌怎麼辦?

我想這是在股市大多頭的這十年,讓想投資指數的人一直觀望的一大原因,尤其現在又是台股萬八,全球股市創新高的時候。

首先,對指數投資者來說,現在市場是高點或低點不重要,因為我們相信世界經濟會不斷成長,現在的歷史高點在10年後可能只是相對低點(看以前美國股市與世界股市就知道),不應該被心中的定錨效應(決策會被先前資訊影響)來影響我們的決策。

「我知道啊~但我就怕阿~」「不想當最後一隻老鼠」

到底還沒進場的你該怎麼做呢?給你三點建議。

廣泛的資產配置

就如同前面所說,經濟會不斷成長,但又不能保證在未來的幾十年間,哪類資產與地區會表現最好,所以才要透過全球化資產配置讓風險降至最低。

當你的資產全球化分布在各類資產(股、債、房、現金)時,不管個別地區經濟或各類資產如何動盪,都不會一次性地摧毀整個資產組合,除非是遇到全球性的經濟大蕭條或是外星人入侵地球,那時候不管持有什麼資產都很難躲過,當然包含現金。

資產配置是長期投資非常重要的一部份,所以一定要決定好適合自己的資產配置,才能放心將大筆資金進場投資。

下跌未必是壞事,持續投入資金

相信你是個還在打拚的有為青年,你一定有新的資金能不斷投入市場。

那就算你這次投入10萬下跌成5萬又怎樣呢?拉長期來看,這些資金只不過是你整個投資生涯中的一小部分,而且因為下跌,下一個10萬反而能用更便宜的價格買到更多資產,反而應該感到開心。

不投資才是最大的風險

不是只有下跌才是風險,各類資產上漲,你持有的資產沒有漲,也是一種風險。

也許你現在就是滿手現金,不覺得這幾年看著股價房市不斷上漲,手上的現金資產幾乎等同於下跌嗎?所以不投資只持有現金,承擔的是更大風險。

指數投資全世界,不是個讓你殺進殺出的投機方法,而是把你持有現金的風險,分散轉嫁到各類資產上,股票在漲的時候你的資產跟著上漲,股票下跌時有債券和現金幫你平衡,你的整體資產風險反而會比單持有現金下降很多。

8. 如果有一筆資金,定期投入還是單筆投入好?

直接給結論,歷史數據與多篇研究指出,單筆的勝率較高。

單筆是「理性」的作法(各項研究說明單筆勝率高),而定期是「合理」的作法(不會因為單筆投入後下跌而責怪自己)。

我見過太多人因為糾結這點,反而一直不敢投入。

這其實就是《致富心態》中提到的,人類偏向選擇「合理」勝於「理性」。

延伸閱讀:《致富心態》讓我認知重建的三個觀點

縱使再多研究指出單筆勝率高於定期定額,新手還是無法單靠學術研究就做出理性決定,所以與其為了投入單筆而遲遲觀望,還不如馬上定期定額投入,並開始學習指數投資的相關理論知識,讓理性變得合理,這個問題會自動解決。

9. 指數投資有什麼壞處?

我認為指數投資的壞處有兩個,長期持有和無聊。

選擇指數投資就要有長期持有的準備,短期市場走向無法預測,遇到市場大跌要能穩住不賣出資產。所以5年內要使用的錢不適合做指數投資,但老實說,5年內要用的錢乖乖放定存或活存就好,不建議做任何投資。

再來就是你的投資過程會變得比較無聊,能做的動作就只有持續買進、長期持有、一年一次再平衡調整比例。

當身邊的人都在討論當航海王(買航運股)多刺激時,你只能在旁邊陪笑;當股市崩盤時,大家提到股票就像看到鬼,你一樣默默的繼續買進。

你會發現自己的投資世界跟別人不一樣,懷疑這條路道路是否正確,別擔心,時間會告訴你答案。

10. 投資新手如何開始指數投資?

其實只要買台灣0050,就算是在指數投資了,但我知道你一定不甘於此,你追求的是風險更分散的全球化指數投資。

5步驟開始全球化指數投資之路

Step 1 開海外券商帳戶或複委託

台灣人常用的海外券商為TD、嘉信、IB、FT;複委託永豐(適合定期定額)、富邦(適合單筆英股)。

Step 2 存滿緊急預備金最低下限

至少六個月基本開銷。

Step 3 決定資產配置

根據自身風險承受度,決定資產的類別、比例。讓你在別人跌到見骨時,你只受點皮肉傷。

Step 4 實際將資金投入,持續投入

勝率:單筆 > 定期。

Step 5 再平衡

分為投入時再平衡與定期再平衡。

完整文章如下。

延伸閱讀:五個步驟開始你的全球化指數投資之路!

總結

以上這10個問題,是我認為你在接觸指數投資時一定會遇到的疑問,本來只是想簡短幾句回答,但越寫越覺得每一點都很重要,不知不覺就增加了很多篇幅,希望有解答到你心中的疑問。

若你看完對指數投資的實際操作有興趣,也可以看下面這篇文章,是我上個月用海外券商指數投資的操作紀錄,你會發現其實非常簡單。

如果還有其他關於指數投資的問題,或是有哪一點覺得不太懂,都可以寄信或在底下留言,我看到就會回覆。

自動引用通知: 【新手必看】從零開始的指數投資計畫 – DianSung人生理財

自動引用通知: 勞退是什麼?勞退自提的好與壞?你該不該勞退自提? – DianSung人生理財

指數投資真的不錯,不用花太多的心思在上面,對於新手來說也比較安心