勞退是什麼?勞退自提的優點與缺點?你該不該勞退自提?這篇文章通通告訴你。

勞退簡介

勞退是什麼?

全名為勞工退休金,依勞基法規定雇主必需保障勞工退休時可獲得一筆退休金。

為個人專款專戶,將退休金與個人綁定,不管離職、換工作都可以持續累積,也不用擔心像勞保一樣會被別人領到破產,而專戶內的資金由政府代操。

勞退雇主提撥與勞工自提

從2005年開始施行的「勞退新制」,規定雇主必須提撥最低6%的勞工薪資至勞工的個人勞退帳戶。而勞工也可以自行提撥薪資0~6%至個人勞退帳戶中。

根據勞保局資料111年六月的統計資料,在參與勞退帳戶的726.5萬人之中,有93.8萬人自行提撥,自提率為12.9%。

勞退基金的資產配置

下圖為新制勞退基金的資產配置,如將未顯示細項的國內委託經營算入股票資產,整體股票資產約為45.07%(6.17 + 1.80 + 14.12 + 22.98)。

以常見的資產配置規則:【110 – 年齡 = 高風險資產比例】來看,勞退基金是年齡65歲的人適合的資產配置。

勞退基金績效

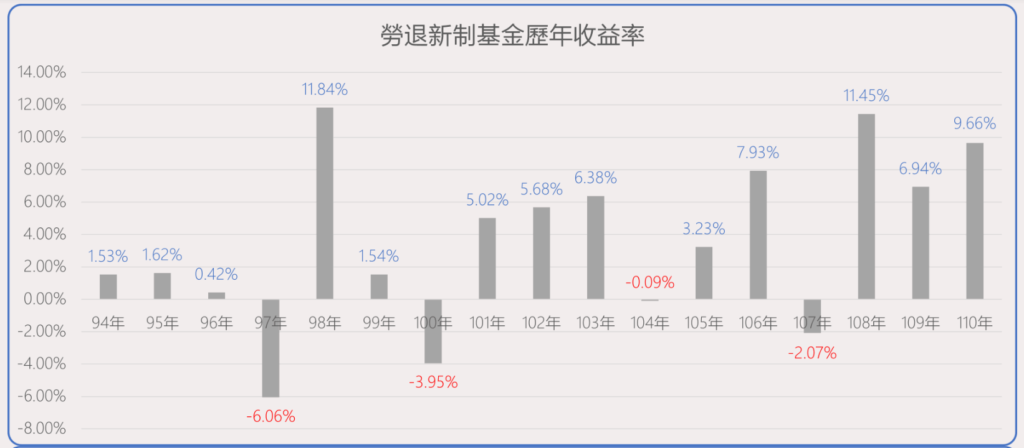

下圖是勞退新制基金從94年到110的歷年績效,可以算出這17年來總報酬為78.58%,年化報酬為3.49%。

勞退自提的優點

1. 節稅

勞退自提金額不會列入所得總額,也就是不會被扣到所得稅。

舉個例子,小王的月收入3萬,年收40萬,自提6%每月扣1800元(30000*6%),一年總共2.16萬,那小王的所得總額就變成37.84萬(40-2.16)。而

課稅級距圖

課稅級距越高省越多,前面例子小王的課稅級距為5%,21600 * 5% = 1080,一共省稅1080元。

P.S.:規定每年免稅額度提撥上限為每月15萬的6%,也就是最多一整年自提10.8萬。

2. 保證收益

新制勞退基金在勞工領取時有「保證收益」機制,保證你的收益不低於銀行兩年定存利率,但這個保證機制是在你要提領出來的時候才會計算。

假設你從20歲工作到60歲,勞退帳戶共存入100萬,但當60歲要退休時,如果勞退帳戶的總報酬為-10%,也就是帳戶剩90萬,這時候就會啟動「保證收益」機制,以這40年每年度的兩年定存利率計算,假設以每年2%來算,大概會給你156萬。

勞退自提的缺點

1. 無法隨時提領

年滿60歲才能提領,如同儲蓄險有資金閉鎖期(超長)。

2. 無法自選標的

美國、澳洲、香港、新加坡都有開放退休金自選標的,但我們政府為了避免民眾亂投資,統一由政府自行運營與委託基金業者經營。

然而政府一開始的美意,反而造成許多嚴重的問題,如近年來不斷出現勞退基金被挪用、圖利個人等新聞,以及間接導致後面兩個缺點。

3. 長期成長性不足

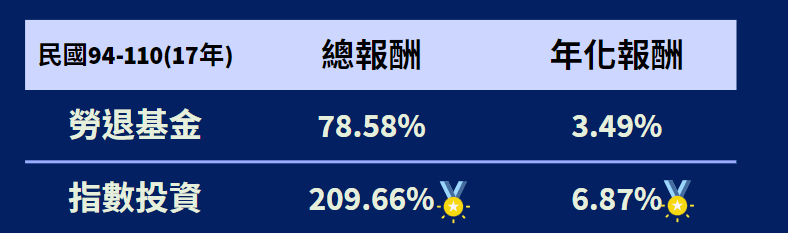

前面提到勞退新制基金這17年(94-110)來總報酬為78.58%,年化報酬為3.49%。

若同時期以美國股票25%+國際股票20%+全球債券55%組成與勞退基金相似的風險資產比例,所得到的總報酬為209.66%,年化報酬為6.87%。可以發現勞退基金大幅落後全球股債配置。

4. 無法符合每個人的資產配置

投資的成果有九成都來自於資產配置的影響,資產配置非常個人化,根據每個人的年齡、家庭狀況、財務狀況、風險承受度而有所不同。

勞退可惜的地方,是不管是剛出社會的20歲年輕人,還是60歲即將退休的老人,都是用同一個投資組合。

為了讓整個基金績效穩定,選擇將大部分資金放在低風險資產,反而讓長期通膨風險變得更大。

你該怎麼做?

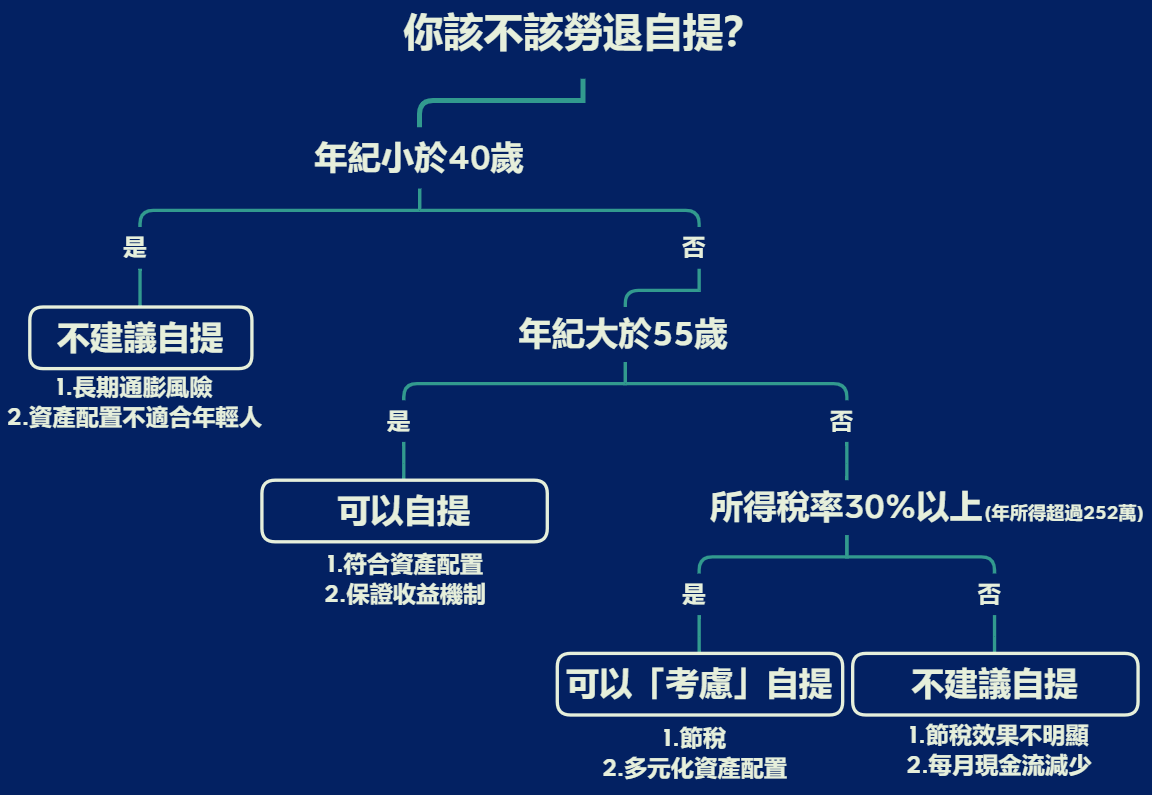

可以參考【勞退自提Yes No決策樹】

月收入不高(5萬以下)不建議自提

在月收入不高時,每一塊錢都很重要,勞退自提會讓每月現金流減少,而且課稅級距不高,省稅效果也不明顯,把錢留下來投資自己效益更高!

年輕人(40歲以下)不建議自提

勞退基金整體收益偏低,卻不能隨意提領,有點像是超長年期的儲蓄險,與一般儲蓄險的缺點一樣,會面臨長期通膨風險(報酬追不上通膨)。

而且勞退基金的資產配置比例較偏向於中老年人口,年輕人的投資時間很長,適合更多曝險在高風險資產。

高收入者(所得稅率30%以上)可以考慮自提

前面講到收入3萬的社會新鮮人,採用自提6%約能省1080元所得稅,那如果收入20萬呢?

根據規定,每年免稅額度提撥上限為每月15萬的6%,也就是年繳10.8萬。以最高課稅級距40%來算,最多可以省下4.32萬(10.8 * 40%)的所得稅。

年繳10.8萬到勞退基金,省下4.32萬,雖然長期收益不高,但當成多元化資產配置也不錯。

老年人(55歲以上)可以自提

由前面分析可知道,勞退基金資產配置比例符合中老年,又有保證收益機制,可以選擇自提,尤其適合風險承受度很低的人。

總結

勞退有節稅、保證收益兩大優點,對於符合需求的人很有幫助。可惜對於全體勞工來說缺點太多,大部分人還是不適合自提,除非等到開放自選標的的那天。

說實話,不管你適不適合勞退自提,都不要期待只靠勞退、勞保就能讓你安穩退休,自己的退休金要靠自己累積。

如何累積呢?

答案很簡單:指數投資+資產配置

如果對指數投資和資產配置有興趣,下面這兩篇文章有詳細介紹。

延伸閱讀:被動指數投資入門10大常見問題

延伸閱讀:五個步驟開始你的全球化指數投資之路!

如果你喜歡看文字少少的圖文版也可以到我的IG觀看。