你有存緊急預備金嗎?

這篇文章和你分享為什麼緊急預備金那麼重要,以及你該怎麼存、存哪裡。

緊急預備金是什麼?

緊急預備金(Emergency fund)是為了對抗緊急事件所存的一筆資金。

自己存一筆錢放在能快速提領的地方,萬一發生緊急事件需要錢可以馬上拿出來,不會動用到你的投資資金以及其他預算,也不會因此影響你的生活。

為什麼緊急預備金那麼重要?

緊急預備金真的那麼重要嗎?為什麼所有投資理財書籍,都叫你投資前先存滿緊急預備金?我認為主要原因有3個。

1. 部分國人儲蓄嚴重不足

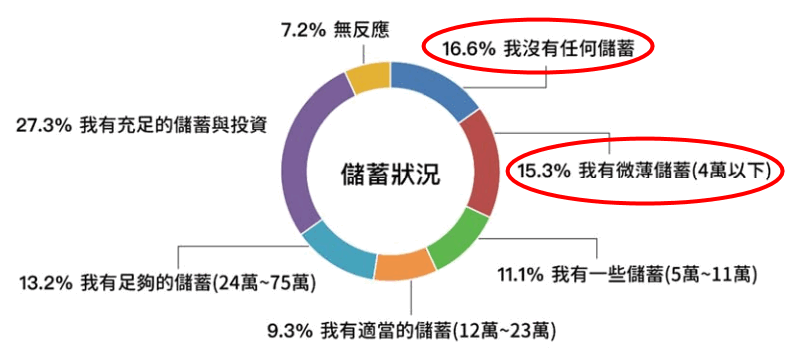

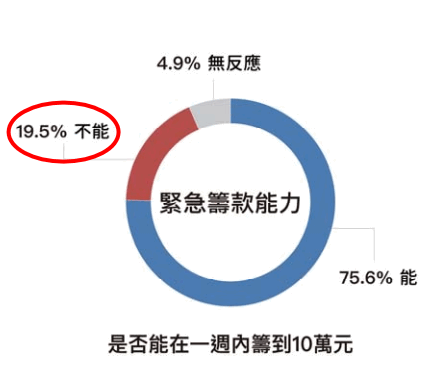

根據台灣金融研訓院發佈的《2020台灣金融生活調查》報告,其中有3成國人存款不到4萬元,另一圖表顯示2成的人沒辦法在一周內籌到10萬元,這些人萬一生活上發生什麼突發狀況(生病、失業等),就會馬上陷入財務困境,淪落到要到處借錢,甚至是跟地下錢莊借高利貸等慘況。

資料來源:《2020台灣金融生活調查》

如果連基本的儲蓄都還沒有辦法做到,貿然投資只會讓你更危險,這個階段先把目標放在讓收入大於支出,等到能穩定儲蓄再來想如何投資。

2. 在意外來時當自己的良心保險公司

有些人認為有買保險就不需要緊急預備金,這是非常錯誤的觀念。緊急預備金跟保險的用途雖然有點類似,都是風險管理的一環,但兩者缺一不可。

正確的觀念是:

保險負責大額、中額的損失,緊急預備金負責小額損失or保險不給付的損失。

保險加上緊急預備金才能構成完整的風險防護網。

因為保險無法「覆蓋」所有風險,而緊急預備金無法「負擔」所有風險。

有申請過保險理賠的人就知道,保險公司總是在簽合約時非常阿莎力,但理賠時卻百般刁難,翻開幾百頁的保單條款說你這裡不符那裡不符。如果發生意外時你只有保險沒有緊急預備金,而保險又剛好無法理賠,你就可能陷入財務困境。

買保險的好處是讓保險公司負擔你無法承受風險,小額損失或是保險不給付的風險必須靠自己,用緊急預備金當自己的良心保險公司,不用申請、不會被刁難,需要用就能隨時動用,也可以省下只理賠小項目的保險(住院、骨折等)費用。

3. 為了維持長期投資計畫

長期投資計劃通常是10年以上,在這10年內如果因為一些小意外或是緊急的事情,就中途變賣投資資產,會讓複利效應中斷,甚至更慘的狀況是在市場下跌時的時候賣出實現虧損。

此外,嚴格的指數投資資產配置,不只是將「閒錢」放在指數投資,而是會將大部分的資產都做好資產配置,也就是會將除了緊急預備金、日常開支以外的多餘資金,全部投入指數投資資產配置裡面,這時你的緊急預備金就顯得更重要了。

緊急預備金放哪?

緊急預備金必須放在可以快速提領的地方,而且不能有短期波動,所以像股票、房地產、加密貨幣的投資商品都不適合。

下面提供兩個適合存放緊急預備金的選擇:

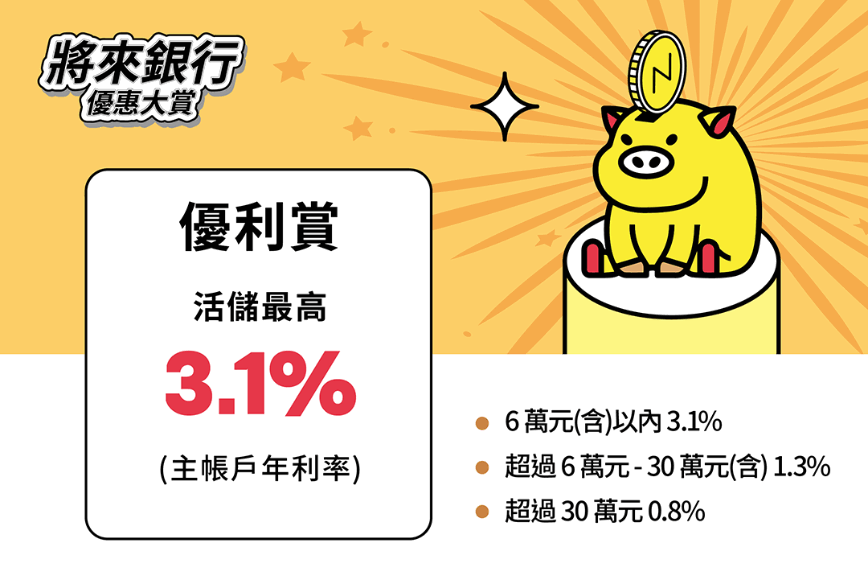

1. 高利活存

高利活存是目前最適合的選擇,因為可以馬上提款,而且利率也普遍比一般銀行定存還高,只要注意提領限制即可。

這邊特別推薦將來銀行,是目前國內最高活存利率的純網銀,6萬以內3.1%的活存利率,甚至不輸有資金閉鎖期的儲蓄險。

開戶輸入推薦碼賺200 N點:輸入【KULBF】或【點此開戶】

2. 定存

就算在高利活存的時代,定存也依然是緊急預備金的好地方。如果你的資產很龐大、負擔的責任很多,那可能高利活存的額度無法滿足你,這時就必須要使用定存來存放你的緊急預備金。

緊急預備金要存多少?

關於緊急預備金要存多少,兩種估算方法可參考看看。

1. 月基本開銷的6~12倍

存滿六個月的基本開銷,是最常見的緊急預備金公式。根據統計,勞工被資遣或離職後,距離找到另外一份工作的時間平均是五到六個月,所以至少要存月開銷的六倍,可以讓你安然度過失業的艱難時期。

而依照你自身的責任越重,也要調高倍數,例如有家庭可能就要存到月基本開銷的12倍。

2. 月薪的3倍

這個說法來自於《A大的理財金律》,A大認為基本開銷在剛出社會時容易變動,而且多數理財新手很少有記帳習慣,也不清楚自己的每月基本開銷,所以直接使用月薪當作計算標準更簡單直接。

假設小明月薪3萬,每月基本開銷為2萬,那方法1算出來的緊急備用金就是12萬(2*6);方法2算出來的緊急備用金是9萬(3*3),可以先選金額較低者當優先目標。

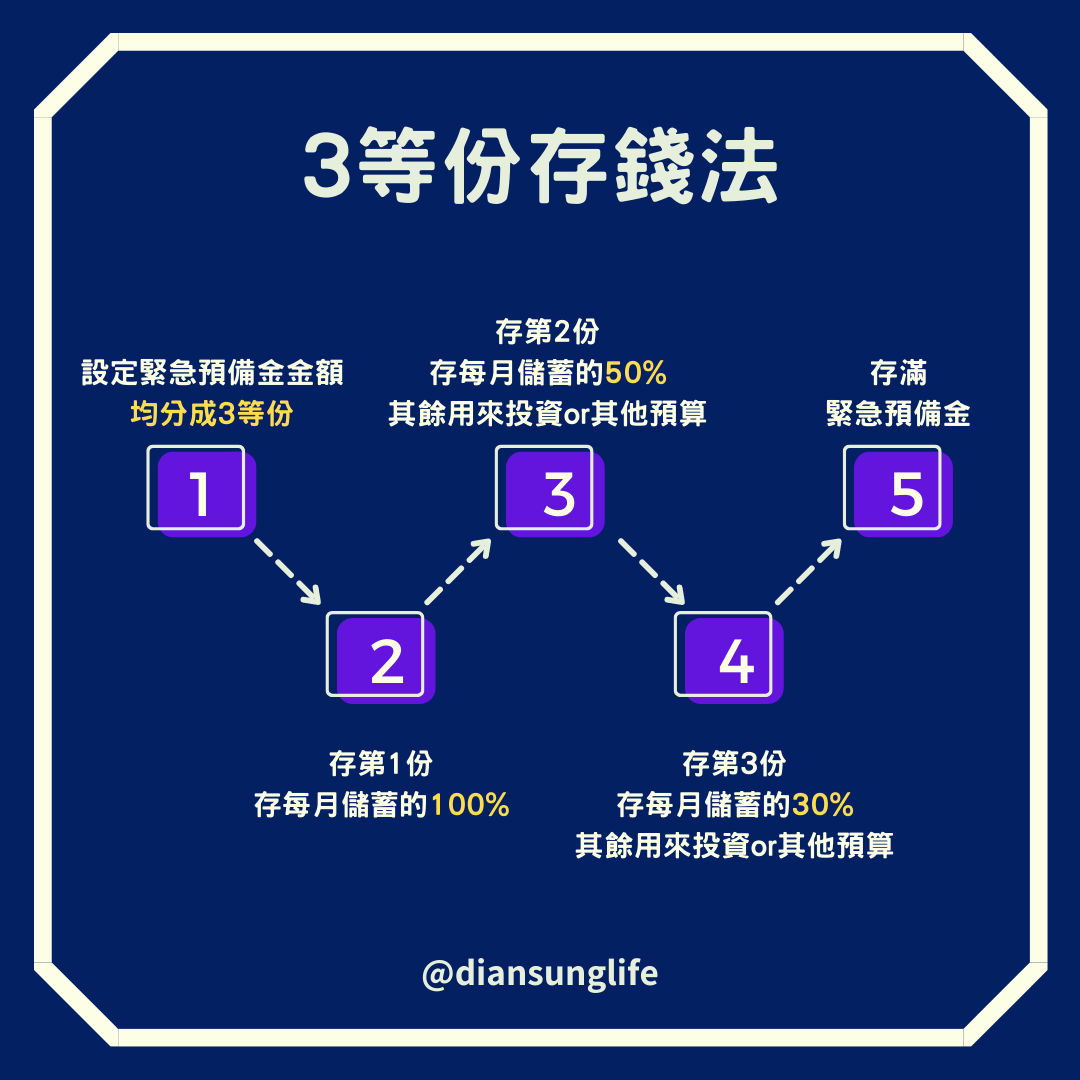

緊急預備金要怎麼存?3等份存錢法

最快存滿緊急預備金的方法,就是把每月所有儲蓄金額都撥進緊急預備金帳戶,可在最短時間內存滿。

但通常我們很難將每個月的所有儲蓄金額都拿來存緊急預備金,因為可能會有想投資、頭期款、其他預算需求。

3等份存錢法

所以我參考了各種存錢法,想出專門存緊急預備金的方法【3等份存錢法】,步驟如下圖。

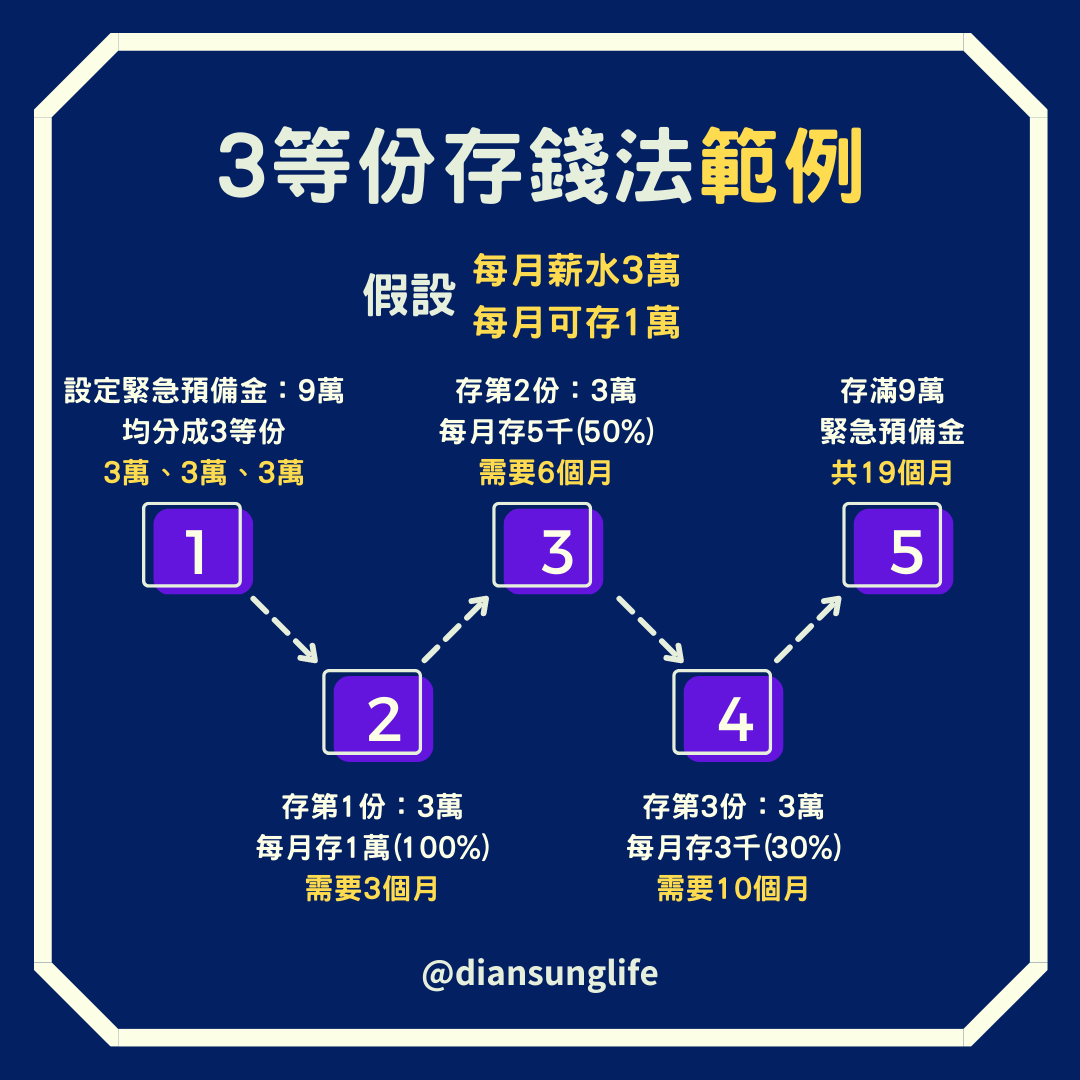

如果看不太懂,可以參考下面範例,以每月薪水3萬能存1萬為例子。

3等份存錢法的好處與使用前提

好處:

- 短時間拉高緊急預備金金額到一定水位

- 提早可以開始投資的時間

- 不易中途放棄(不會有永無止盡存錢的感受)

使用前提:

- 家庭責任輕

- 工作穩定

什麼時候可以動用?

只有在真正緊急、意外的時刻才可以動用,以下簡單舉例:

可動用

- 失業

- 生病

- 車輛維修

- 房屋修繕

- 必要家電損壞

不可動用

- 頭期款

- 所得稅

- 保險費

- 限時優惠的商品

遇到不緊急的事情,如果金額小就用收入去扣除;金額較大就特別編預算去存。

總結

緊急預備金是你要踏出投資理財的第一步,有了保險與緊急預備金當作你的後盾,你才可以開始累積資產、開始投資。

看完文章的你,是不是開始想存緊急預備金了呢?快用下面連結到將來銀行開戶吧!

開戶輸入推薦碼賺200 N點:輸入【KULBF】或【點此開戶】(利益接露:你完成開戶後我可以得到100N點,而你不會有任何損失🙏)

再多給你幾個小建議:

1. 緊急預備金不是存好就永遠不變,至少每半年要檢查一次,根據自己目前的狀況調整金額,才不會真正要用時不夠。

2. 我自己目前是採用月基本開銷的算法,並放在兩間高利活存的銀行帳戶裡面,建議你可以先從最高利率的帳戶開始存,讓資金效率最大化。