你的保險業務在推銷投資型保單的時候,有清楚的說明其中的費用結構嗎?這可說是買投資型保單最需要了解的地方。

你說沒有!?

沒關係!今天實際拿保單算給你看!

也許連保險業務自己都不清楚裡面有多少費用😈

投資型保單簡介

投資型保單是什麼?

結合「保險」和「投資」性質的金融商品,繳入的保費會有一部分用來負擔保險成本與費用,另一部分會進入投資帳戶投資。

常見的投資保單專有名詞

以下都是常出現在投資型保單的專有名詞(好奇再看就好😂)。

- 變額:代表保單價值會變動,有這個兩個字基本上就是投資型保單

- 萬能:代表可彈性繳費

- 變額壽險:有壽險保障的投資型保單,但相對要支付壽險的保險成本

- 變額年金險:沒有壽險保障的投資型保單,扣除費用後的金額可進入投資帳戶,一定期間後可一次提領或分批提領

- 前收型:前幾年繳費時會扣除一大筆費用(約150%年繳保費),通常無解約金

- 後收型:前幾年會按月收取帳戶金額固定比例的費用,通常一定時間內解約需支付解約金

- 甲型:身故理賠金為【壽險保額與投資帳戶價值兩者取大值】

- 乙型:身故理賠金為【壽險保額+投資帳戶價值】

- 類全委投資:由保險公司委託投信代保戶做投資操作,但相對要支付額外費用

投資型保單的重點是?

投資型保單的好處相信你會聽業務講一堆,但要真正了解投資型保單,重要的是要了解它的費用結構!

雖然費用結構誠實揭露在保單條款中,卻很少人仔細算過。

如何快速了解費用結構?

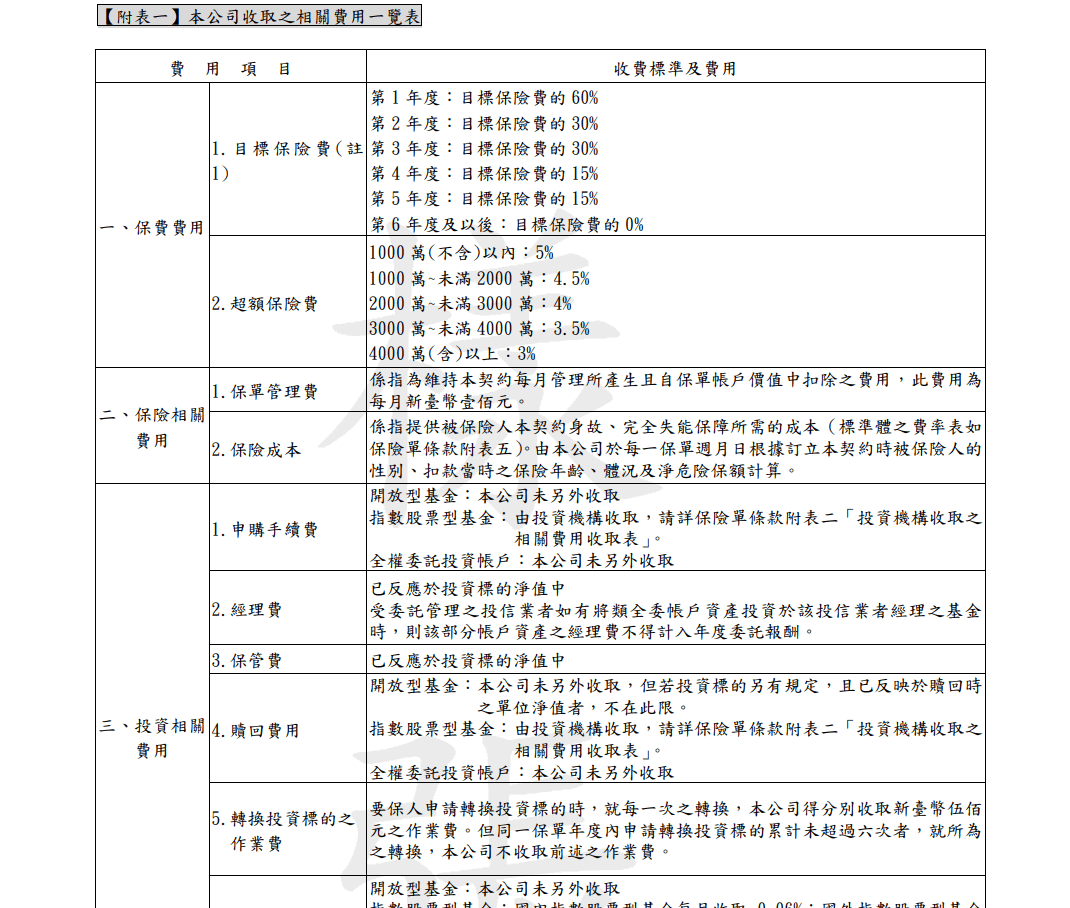

只要翻開厚厚的保單條款,通常有一頁是專門接露費用,如下圖。

一般人一定是有看沒有懂,保險業務也不會說得太清楚(可能說清楚就賣不出去了),但投資型保單其中的可怕之處就是在這裡,我直接拿一份實際保單教你快速看懂。

保單資訊如下:

- 參考保單:XX人壽XXXX變額萬能壽險

- 商品型態:變額萬能壽險、前收型、乙型、類全委投資

首先你要先了解,投資型保單大致可分為「保險費用」與「投資費用」兩類,保險費用通常是直接扣除,投資費用通常依投資帳戶金額扣除,以下詳細介紹兩類費用的相關細項。

費用類別1:保險費用

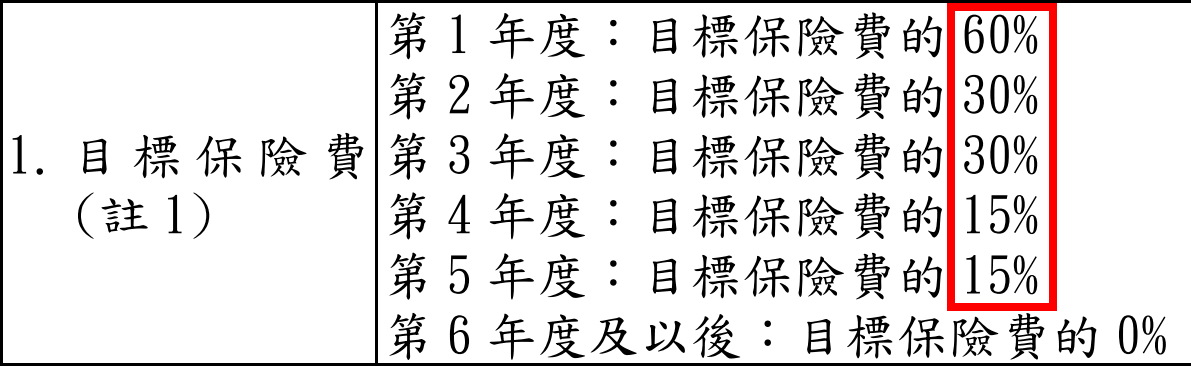

1.目標保費

收取費用時間:繳保費時扣款

支付保險公司人力與銷售的費用,前五年共收取年繳保費150%。

以參考保單為範例:假設年繳保費10萬,第1年要支付6萬目標保費;第2年支付3萬;第3年3萬,依此類推。

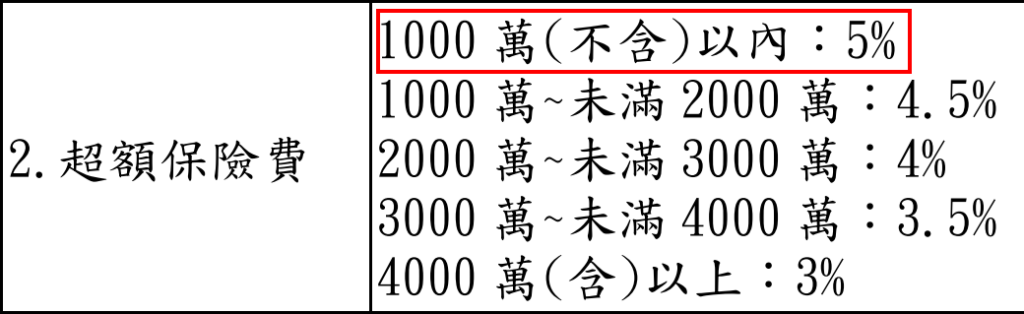

2.超額保費

收取費用時間:繳保費時扣款

「萬能」投資型保單,在彈性多繳費時會收的費用,費用約多繳保費的3~5%。

以參考保單為範例:多繳100萬要收5萬超額保費。

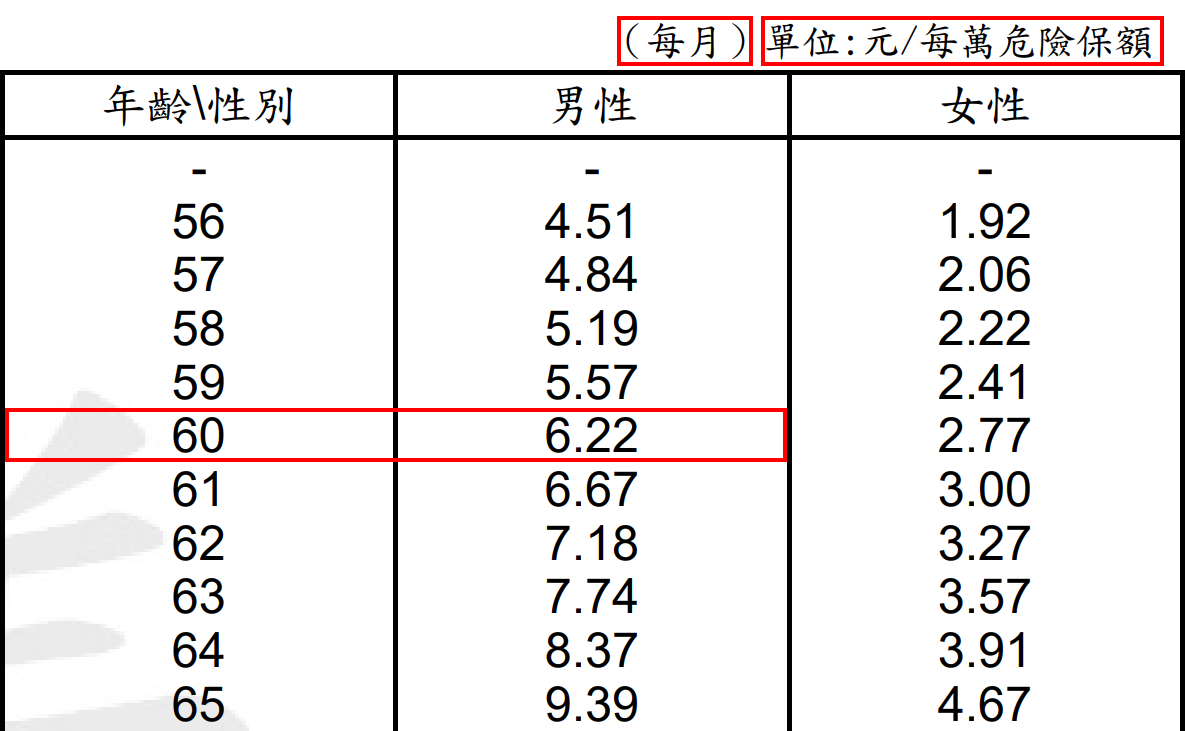

3.保險成本

收取費用時間:每月扣款

支付壽險保額的費用,依年齡與保額調整收費。

以參考保單為範例:假設60歲男性保額100萬,一整年的保險成本為7,464(6.22×100×12)。

4.保單管理費

收取費用時間:每月扣款

維持保單管理運作的費用,通常每月收費100元。

保險費用除了上述4種費用,還有解約費用、提領費用,收費方式每張保單不同。

費用類別2:投資費用

扣完「保險費用」,剩下的錢會進到投資帳戶,當然,投資也要收費!

而類全委投資是投資型保單常用的投資方式,類全委投資就是由保險公司委託投信代保戶做投資操作,但相對要支付額外費用。

1.類全委帳戶費用

收取費用時間:每天在投資帳戶淨值扣款

委託「專家」代操要付費,每年約投資帳戶總價值的1~2%(參考保單為1.28%)

2.類全委投資子基金費用

收取費用時間:每天在基金淨值扣款

「專家」挑選的基金本身也要收費,依挑選基金收費不同,每年約1~3%(參考保單為1.7%)

這2項費用最容易被忽略!

因為同張保單可以有多種的投資標的,所以不會直接在保單的費用列表上列出來,但收費很可怕。

如參考保單投資總費用將近3%(簡算1.28%+1.7%),假設一整年投資拿到6%報酬,有一半都要拿來繳費用,這就是為什麼說「你承擔100%下跌風險,但報酬要與金融產業分一半」。

投資費用除了圖中2種費用,還有申購費用、贖回費用、轉換標的費用,收費方式每張保單不同。

投資保單收費流程

我們用參考保單當收費標準,用以下範例條件來看投資型保單的收費流程。

範例條件:

- 年齡性別:30歲男性

- 壽險保額:200萬

- 每年繳保費:10萬

- 假設報酬率:0%

第1年繳保費10萬,先扣目標保費60%,也就是6萬元,就剩下4萬元;再扣保險成本、保險管理費,剩37,480進投資帳戶,到年底扣完類全委帳戶費用與基金費用後,只剩36,288;第2年繳10萬也要先扣目標保費,再與第1年保單價值相加,往後依此類推。

由圖上可看到,第1年繳了10萬元的保費,到年末保單價值只剩3萬6,等於這筆保費有64%都用來支付投資型保單的各種費用,有沒有稍微了解投資型保單的可怕了呢?

P.S.:圖片為了方便解釋採費用分開計算,實際上費用可能是同時收取,如保險管理費與保險成本是每月扣,投資費用是從每天從帳戶淨值裡面扣。

前5年繳多少費用?

把前5年費用全部列出來如下圖。

目標保費剛開始扣最多,保險成本隨年紀微幅上升,投資的費用則因保單價值變多而越收越多。

費用列表:

- 目標保費:150,000

- 保單管理費+保險成本:13,560

- 類全委帳戶費用:11,355

- 類全委基金費用:15,081

- 總費用:189,997

從案例中學到什麼?

在保險與投資上,你得到什麼?

- 保險:5年200萬壽險保障

- 投資:帳戶價值剩31萬

5年繳了保費50萬,其中19萬都在支付各種費用,假設報酬率為0%,5年末帳戶價值只剩31萬。

等於你花19萬買了5年200萬的壽險保障,平均一年要花3.8萬,相同條件的一般定期壽險一年只要2~3千。

你可以怎麼做?

保險跟投資分開

保險以定期險為主,投資以低費用的指數投資為主。

小心複雜的金融商品

越複雜的金融商品收費陷阱也越多,沒有人可以給你保證報酬,只有保證收費。

分享這篇文章給需要的人

如果身旁有人正陷入投資型保單的推銷話術中,分享這篇文章給他看吧!

另外如果你喜歡看圖片版,也可以追蹤我的IG @diansunglife 有很多投資理財的好文章!