影響你是否能達到財富自由的關鍵,不是賺多少錢,而是存下多少錢,也就是你的儲蓄率高低。

今天就來好好談談一般人在投資理財容易忽略的一項重要變數──儲蓄率。

什麼是儲蓄率?

這篇文章說明的儲蓄率為個人儲蓄率,就是儲蓄下來的錢占收入的多少百分比,代表著一個人的儲蓄狀況。

如何計算自己的儲蓄率?

因為每個月的收入與支出不太固定,所以儲蓄率通常以一整年來計算,簡易計算儲蓄率公式如下:

儲蓄率=(年收入-年花費)/年收入×100%

假設小明的年收入為100萬,年花費60萬,那儲蓄率就是(100-60)/100 = 40%

讓儲蓄率變重要的前提:不能只把錢存在銀行!

儲蓄很重要,但前提是儲蓄不能只是把錢藏在櫃子裡或存在銀行,而是要拿來購買資產。

根據行政院主計處的資料,消費者物價指數(CPI)在民國70年1月為55.24,到111年1月為106,年通膨率為2.13%(31年),也就是31年前的100萬,放到現在大約只剩52萬的購買力。

通膨會不斷的讓你手中的錢降低購買力,所以儲蓄下來的錢必須購買資產。

那一般人要如何購買資產呢?

指數投資是個適合多數人的好方法,想了解指數投資,可以參考下列文章:

延伸閱讀:被動指數投資入門10大常見問題

延伸閱讀:五個步驟開始你的全球化指數投資之路!

儲蓄率是你最重要的投資變數

影響你的投資結果有三大變數:本金、時間、報酬。

報酬是你最無法控制的變數,沒有任何人可以保證未來的投資報酬是多少,你能做的就是盡量降低成本、分散風險。

時間雖然相對可以控制,而且是複利的關鍵,但時間是有限的,就算你20歲就開始投資到85歲,你最多也就只有65年的時間可以複利。

三大變數裡唯一無上限的就是本金了,也是造成每個人財富差距的關鍵。

不過,收入多寡也不是我們能控制,唯有儲蓄率可以控制,儲蓄率越高等於可投資的本金越多。

同樣年收100萬的人,A每年存下30萬,B每年存下10萬,A每年的資產成長都是B的三倍,這個三倍沒有任何的不確定性,搭配時間複利後只會差更多。

我很喜歡的經典理財書《致富心態》對於儲蓄率是這樣說的:「要賺超過市場報酬的1%,可能花大量時間研究也不一定有成果,但儲蓄率提升1%卻輕而易舉」。

所以剛開始投資的你,提升儲蓄率是你的首要目標。

儲蓄率如何影響財富累積與退休時間?

財富自由數字

想要順利退休,你一定不能不知道「4% Rule」,也就是「財富自由數字」的由來。

4% Rule為德國三一大學的研究《Retirement Spending: Choosing a Sustainable Withdrawal Rate》,研究結果顯示每年4%的提領率,有95%以上的機率可以提領超過30年。也就是說,一個完整資產配置的投資組合,在每年提領4%的情況,基本上可以撐過30年以上花不完。

由此研究延伸出「只要存到年花費的25倍就可以退休」的概念,財富自由數字的公式如下:

財富自由數字 = 年花費×25

or

財富自由數字 = 年花費 / 4%

假設小明的年花費為60萬,那麼他的財富自由數字為60×25=1500萬。

儲蓄率加速達成財富自由數字

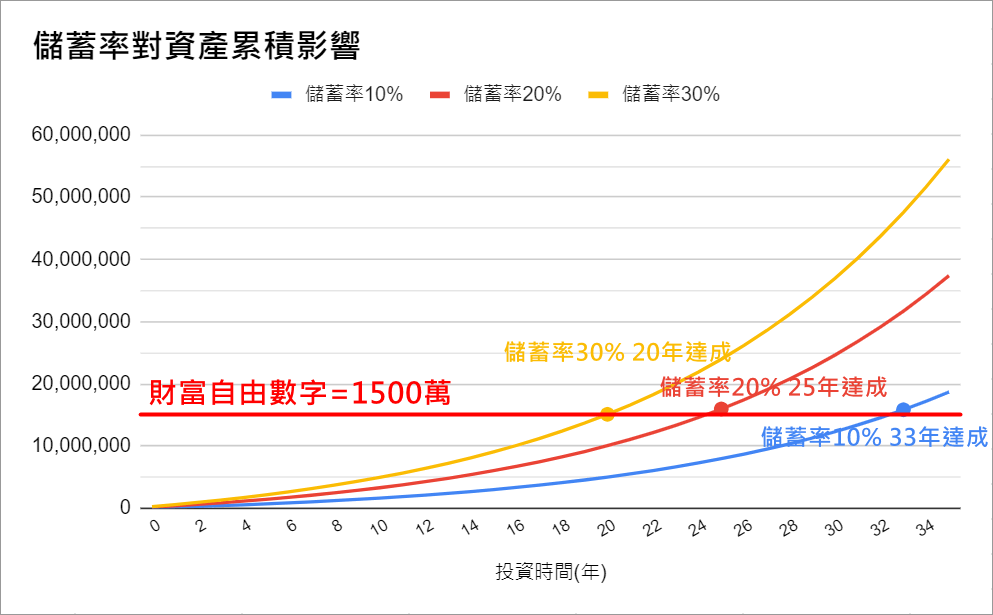

下面這個例子以相同收入、相同投資報酬、退休後生活費相同的情況下,比較不同的儲蓄率對資產累積的影響,分別需要幾年達到財富自由數字。

- 固定變數

- 年收入:1,000,000

- 投資年化報酬:8%

- 預計退休後生活費:600,000

- 財富自由數字:15,000,000

儲蓄率10%要花33年達成;儲蓄率20%花25年達成;儲蓄率30%花20年達成。

從這張圖就可以知道儲蓄率對你的財富累積與退休時間的影響有多大,儲蓄率從10%提高到20%,你可以提早8年退休,若再提高至30%,又再提早5年。

這也是為什麼同樣的薪水工作一輩子,有些人還沒退休就已經財富自由,上班只是來交朋友,而有些人卻被各種花費追著跑,一輩子都困在老鼠迴圈中。

如何增加儲蓄率?

相信你已經知道儲蓄率的重要性,那麼該如何增加儲蓄率呢?以下幾種方法供你參考。

降低不必要支出

可以由記帳來檢視自身的消費狀況是否合理。

降低支出不是要你每天吃吐司省錢,而是去正視自己的消費,搞清楚你的花費重心,什麼對你來說是重要的?什麼只是用來攀比的道具?

每個人重視的事物都不同,可以是居住、交通、食物、3C等任何類別, 在喜歡的事物上可以花大錢,但其餘就盡量節省,別把錢花在你不在乎的事情上。

維持相同消費水平

你未來會變得更有價值,所以收入會越來越高,千萬要小心不要踏入「賺越多花越多」的陷阱。

一定會有人跟你說:「你賺那麼多,怎麼不買好點的車?」「以你的收入,可以買XXX萬的房子」

這時你的選擇,就是你未來是否能成功累積財富的關鍵。

而且收入提高,也有可能是因為公司近年景氣好分紅高,如果消費跟著拉高,例如貸款買入超出本身能力的房子,萬一未來遇到景氣不好的時候,容易把自己與家庭逼入絕境。

正確的做法應該是把儲蓄率擺在首位,維持相同消費水平,用增加的收入來拉高儲蓄率,多餘的錢再考慮提升生活消費水平。

階段提高儲蓄率

這個方法來自於《財務自由,提早過你真正想過的生活》這本書,一開始先設定儲蓄率5%,每年增加4%(或每季增加1%),直到儲蓄率到達65%。

這方法適合認為自己總是存不到錢的人,從每個月的一點點小錢開始強迫儲蓄,如果月收3萬就每月存至少1500,一開始總是最難,等你看到自己的資產持續成長時,你會發現「變有錢沒有想像中的困難」。

總結

希望透過這篇文章,你能了解儲蓄率對資產累積的影響,以及如何提高儲蓄率,並相信自己一定可以慢慢變有錢。

記住!不要盲目追求報酬率,投資自己讓本業副業收入提升,維持生活水平拉高儲蓄率,就是成功累積財富的最佳方法。

以上是今天的內容,感謝你花時間閱讀這篇文章,歡迎在底下留言分享你的看法讓我知道。

如果你對指數投資還有很多問題,可以看看下面這些文章。

【精選文章】被動指數投資入門10大常見問題

【精選文章】五個步驟開始你的全球化指數投資之路!

其實只要簡單的五個步驟就可以開始全球化指數投資。

指數投資目前有兩種投資管道:海外券商(較自由)、國內複委託(較簡單),可以依個人喜好選擇。

一萬美元匯入海外券商買美股ETF(上) | 買美金與國際匯款實際流程

一萬美元匯入海外券商買美股ETF(下) | 指數投資實際操作流程

這兩篇是使用海外券商的指數投資流程Step by step。

一萬美元複委託單筆買英股ETF | 指數投資實際操作流程

這篇是使用複委託的指數投資流程Step by step。

【指數投資表格大公開】年化報酬8%,你只需要這些表格

這是不管哪種管道都會用到的指數投資表格,可以輕鬆依照預定比例幫你計算新購買股數,以及顯示目前的投資組合績效。

自動引用通知: 如何節流增加儲蓄:有效控制開支並實現財務安全 | OP凱文