當你每天辛苦工作努力存錢,終於累積了一筆足夠付房子頭期款的金額,立刻買房是你最好的選擇嗎?還是選擇租房,把多的錢拿來做指數投資呢?

今天要來討論一個與任何人都有關的議題:買房vs租房。

買房租房兩邊各有優缺點,每個人的價值觀也不同,所以我們這次只針對「累積資產」這點來比較。來探討選擇買房或租房在30年後,是房子的價值高?還是指數投資資產價值高?哪個選擇更划算?

買房與租房的成本差距

在了解買房與租房哪個划算前,我們先要知道買房租房各自有哪些費用,才能從中間的差距計算機會成本。

買房成本

買房時除了頭期款2成以外,還需要額外準備至少1成當作裝潢費、仲介費等一次性費用。

一次性費用(紅字為金額較高的項目)

- 頭期款─約總價20%

- 裝潢費─約總價5-10%

- 仲介費─買方負擔總價2%

- 契稅─房屋評定現值*6%

- 印花稅

- 買賣登記規費

- 設定登記規費

- 履約保證手續費

- 代書費

- 保險費(火險、地震險)

- 銀行貸款手續費

持續性費用

- 房貸(本息均攤or本金均攤)

- 水電瓦斯費

- 管理費

- 房屋稅、地價稅

租房成本

租房需要大約2.5個月的一次性費用。

一次性費用:押金(2個月租金)、房仲費(0.5個月租金)

持續性費用:租金、水電瓦斯費、管理費

計算買房與租房的機會成本

簡單介紹一下「機會成本」:由於你只能做一個選擇,你的選擇會產生結果,而另一個選擇所產生的結果就是機會成本。

在做選擇時,通常會選機會成本較低的選擇(對方結果較差的選擇)。

這篇文章要比較的是買房或租房30年後哪邊累積的資產較高。

選擇買房的機會成本就是租房30年後的結果;選擇租房的機會成本就是買房30年後的結果。

租房30年後的結果:相較於買房所省下來的錢,經過30年複利累積一筆資產的價值。

買房30年後的結果:30年後這間房子的價值。

簡易公式概念如下:

選擇買房

機會成本(選擇租房的結果) = ( 一次性費用差距×30年投資報酬率 ) + ( 持續性費用差距×定投30年投資報酬率 )

選擇租房

機會成本(選擇買房的結果) = 房屋總價×30年房屋漲幅

P.S.:如果機會成本這個觀念把你搞得很亂,那你只要記得結果比較好的選擇比較划算就可以了。

Google Sheets表格計算

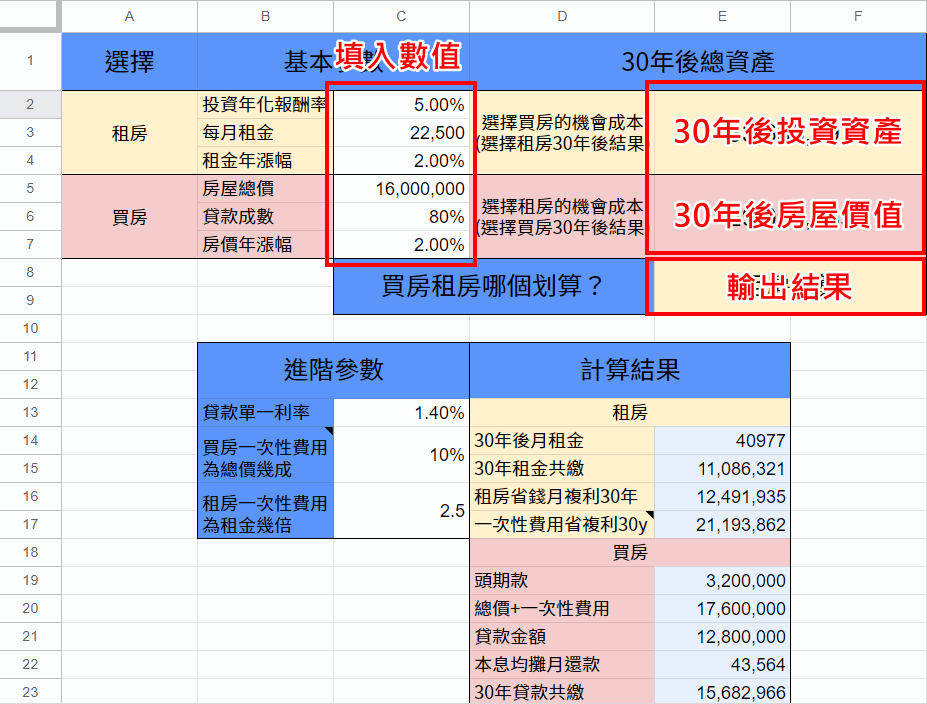

為了方便計算,我做了一個買房租房比較表(建立副本後即可使用),總共有六個基本參數需要設定,外加3個進階參數(可先不動)。

- 基本參數

- 投資年化報酬率:租房相對買房省下來的費用,用來投資的報酬率為多少

- 月租金

- 租金年漲幅

- 房屋總價

- 貸款成數

- 房價年漲幅

- 進階參數

- 貸款單一利率:1.4%

- 買房一次性費用(頭期款除外):房屋總價10%

- 租房一次性費用:2.5個月租金

只要填入六個基本參數,表格會自動算出租房30年後的投資資產與買房30年後的房屋價值。

▼買房租房比較表

其中細部的一次性費用差距、持續性費用差距公式如下:

一次性費用差距 = 頭期款 + 房屋總價10% - 1.5個月租金

房屋總價10%為買房的裝潢費、仲介費等費用,1.5個月租金為租房的訂金與仲介費。

持續性費用差距 = 本息均攤月還款 - 月租金

持續性費用我只考慮房貸與租金的差距,未計算水電瓦斯等其他費用。

本息均攤月還款金額固定,月租金會隨著租金年漲幅調整。

實際例子探討買房租房的機會成本

接下來我們來將上面表格用在實際例子。

比較前提

1. 比較物件:台中某區3房2廳的電梯大樓,新成屋售價約1600萬,該區相似物件月租金約為22500元。

2. 比較規則:買房租房兩邊皆投入相同資金,看30年後這些資金所累積出來的資產價值誰比較高。

比較1 以過往歷史比較

首先我們先以過去歷史數據(1991-2020)來做比較,所使用的數據有這30年來的全球化指數投資報酬、房價漲幅、租金漲幅。

你可以把它想成30年前(1991年)有兩個人,一個拿出一筆資金付了房子的頭期款與其他一次性費用,買了一間1600萬的房子,而另一個人把相同的錢拿來做全球化指數投資,選擇租房並把房貸與房租的差額一併定期投入。

兩個人在這30年付出相同的錢,30年後,誰的資產價值更高?

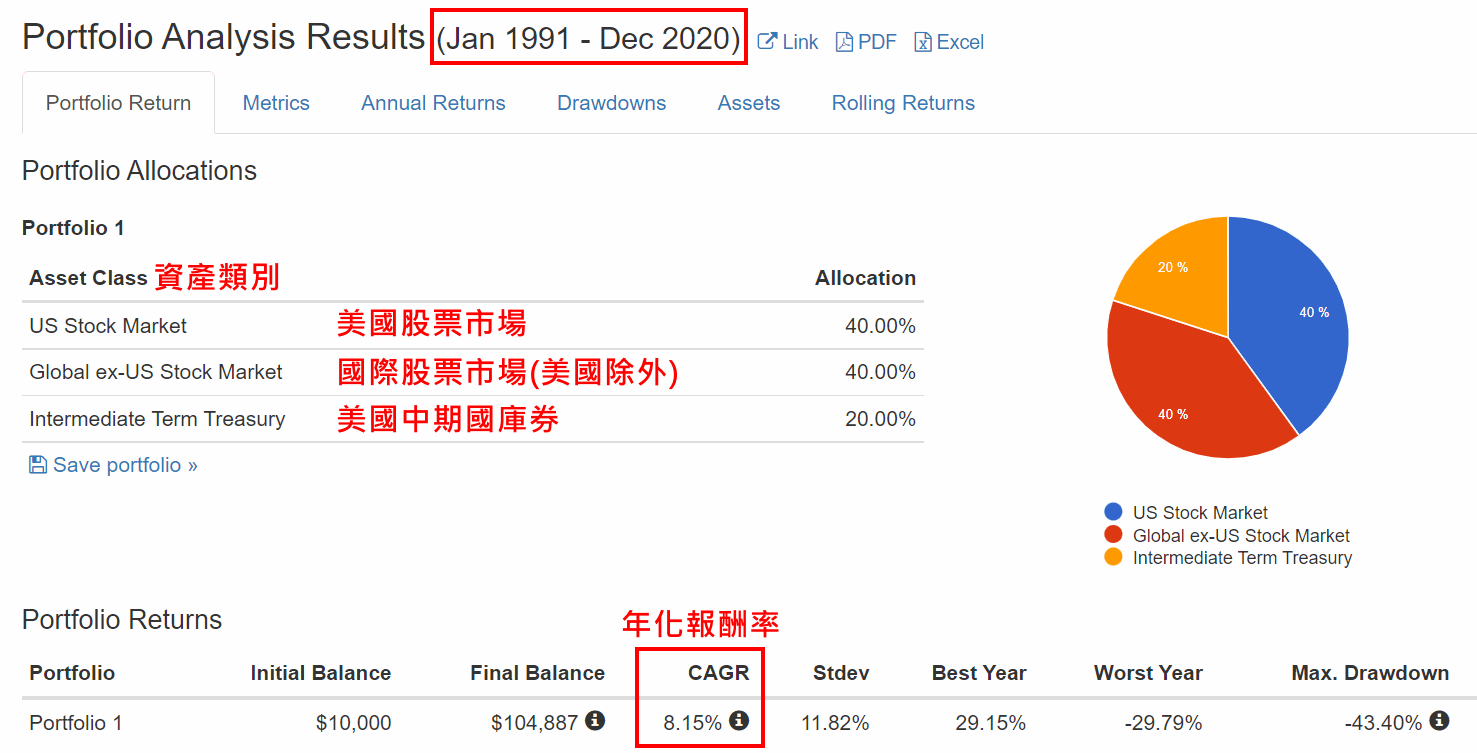

全球化指數投資年化報酬率:8.15%

使用指數投資人的好朋友PortfolioVisualizer回測,一個40%美國股票市場、40%國際股票市場、20%美國中期國庫券的投資組合,這30年的年化報酬率為8.15%,總報酬為1048.87%。

如果想更了解指數投資,可以看下面兩篇文章

延伸閱讀:被動指數投資入門10大常見問題

延伸閱讀:五個步驟開始你的全球化指數投資之路!

▼全球化指數投資組合(1991-2020)

租金年漲幅:0.9%

根據主計總處租金指數(消費者物價房租類指數),81年1月租金指數為80.59,110年12月為105.01,可算出房租年漲幅為0.9%。

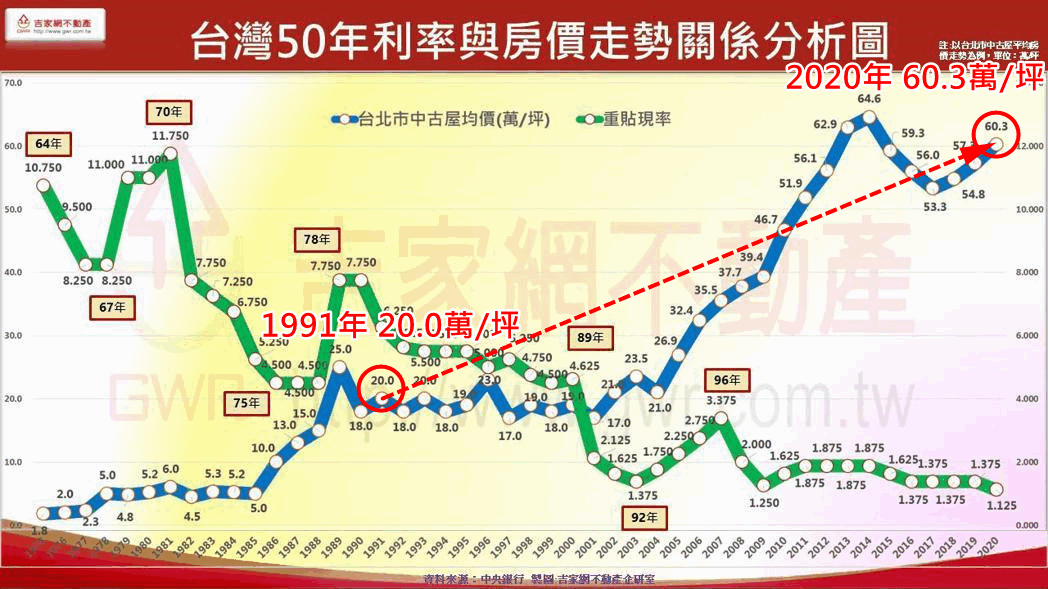

房價年漲幅:3.74%

台北房價從1991年每坪20萬,到2020年的60.3萬,房租年漲幅為3.74%。

▼台北市房價50年走勢圖

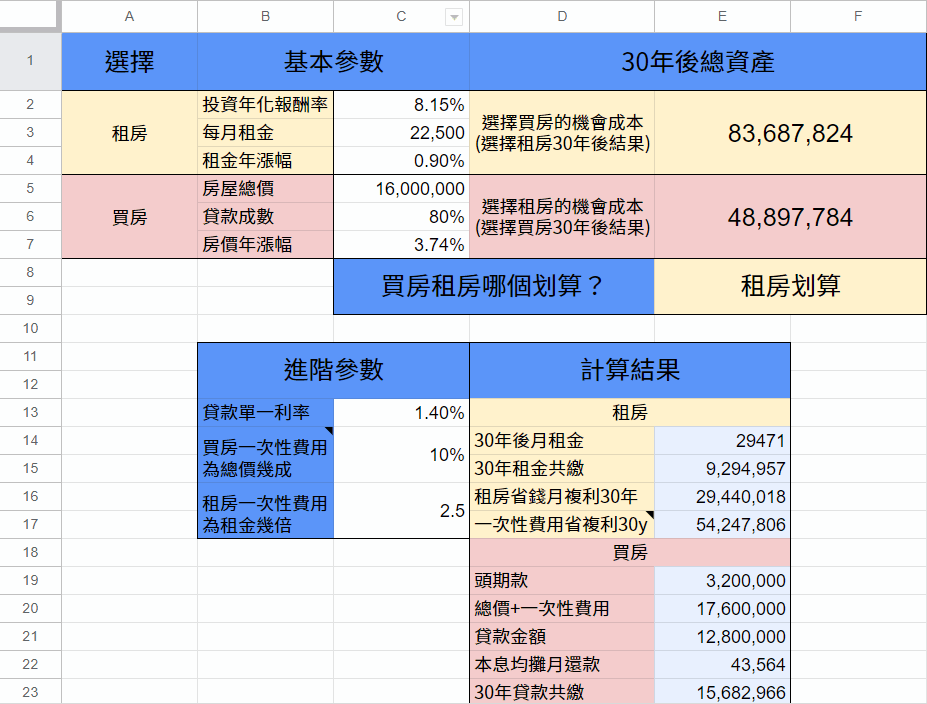

根據上述歷史數據設定參數。

- 參數設定清單

- 投資報酬率:8.15%

- 月租金:22500

- 租金年漲幅:0.9%

- 房屋總價:1600萬

- 貸款成數:80%

- 房價年漲幅:3.74%

結果如下,30年後租房者所累積的資產為8369萬,買房者持有房屋的房價為4890萬,租房划算。

經過計算,這間房子大約要賣730萬才比租房划算。

比較2 以未來預估表現比較

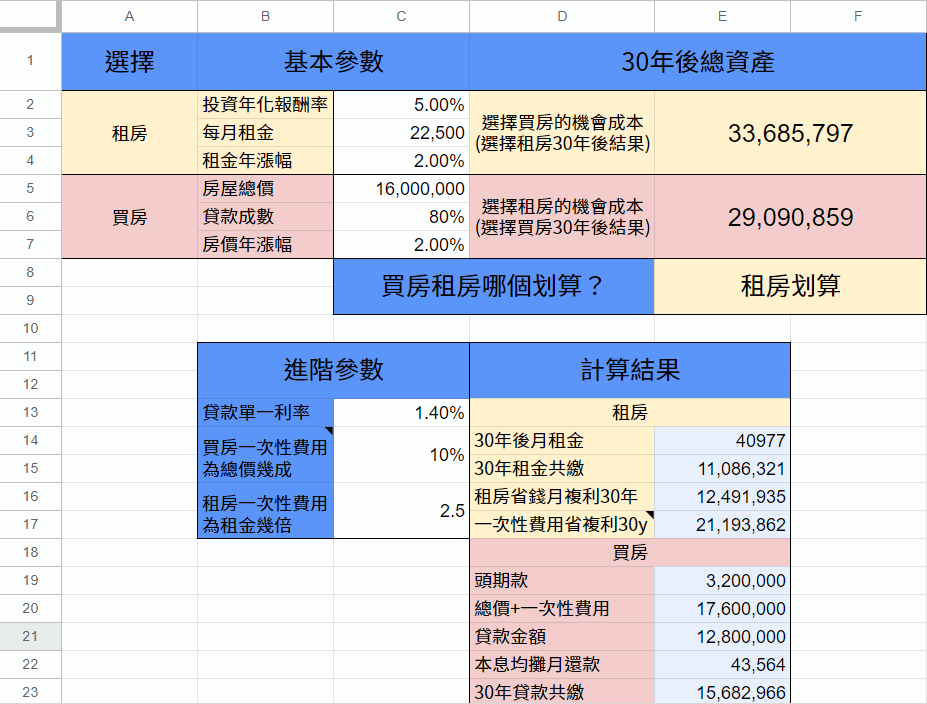

另一個比較我們以未來預估表現來計算,假設我預估租金與房價漲幅皆為每年2%、全球化指數投資每年報酬5%。

- 參數設定清單

- 投資報酬率:5%

- 月租金:22500

- 租金年漲幅:2%

- 房屋總價:1600萬

- 貸款成數:80%

- 房價年漲幅:2%

30年後,租房省下來的錢複利滾成3368萬,而買房的房價為2909萬,租房划算。

經過計算,這間房子大約要賣1340萬才比租房划算。

總結

從上面兩個比較結果來看,租房都是相對划算的選擇,這個結果你覺得如何呢?

當然,是否買房絕對不能只看單一條件,買房的歸屬感與安心感,可能在多錢也買不到。

我們應該把「買房」這件事看成是一筆「消費」,而不是「儲蓄」或「投資」。

台灣年輕人必須覺醒,別再延續上一代的惡習,不要以為長期投資只有「買房」這個選項,這樣就跟那些炒房長輩一樣,只是我們更沒錢而已。

如果下次再聽到「租房就是幫房東繳房貸」、「存到頭期款就該買房別再租房」等等建議,讓你體內的買房基因又再度浮現時,記得修但幾勒,先用表格計算一下(表格連結點此,可以建立副本後自由計算),讓自己的決策水平回歸理性。

最終30年後,你想要擁有的是一間屋齡30年的房子,還是一筆資產?選擇權在你。

希望這篇文章有幫助到你,如果對表格有問題或是有不同想法都可以在底下留言或寄信給我,我們可以一起討論。